משכנתא היא הלוואה לטווח הארוך המאפשרת לנו לרכוש דירת מגורים או להשקיע בדירה. את המשכנתא ניתן לקבל מבנקים מסחריים ומחברות למימון חוץ בנקאי המתמחות בכך. כדי לקבל את המשכנתא מהגוף המלווה יש לעבור כמה שלבים, אחד השלבים הוא קבלת אישור עקרוני – מסמך רשמי הכולל מידע כמו סכום המשכנתא ותנאי ההלוואה שהבנק מציע, בהתאם לנתוני הלווה ומאפייני הנכס שהלווה מעוניין לרכוש באמצעות ההלוואה.

4 דברים שאולי לא ידעתם לגבי האישור העקרוני למשכנתא:

- חשוב מאוד להוציא את האישור העקרוני לפני החתימה על חוזה לרכישת נכס

- אפשר להוציא אישור עקרוני למשכנתא גם בלי ללכת לבנק

- גם אם לא אישרו את בקשתכם הראשונה, זה לא אומר שלא תוכלו לקבל משכנתא

- חובה לקבל אישור עקרוני כתוב ולא בעל פה

מה זה בדיוק אישור עקרוני למשכנתא?

אישור עקרוני הוא מסמך רשמי המונפק על ידי הבנק (או גוף מממן אחר) ובו מופיעים תנאי המשכנתא וסכום ההלוואה שהבנק מציע ללווים. האישור העקרוני ניתן על סמך הפרטים הפיננסיים והאישיים שהלווים סיפקו לבנק במסגרת הבקשה לקבלת משכנתא. חשוב לדעת כי אישור עקרוני למשכנתא תקף לזמן מוגבל, בדרך כלל עד 24 ימים, הוא מותנה בבדיקת ובאימות הנתונים וההצהרות שהלווים סיפקו לבנק.

לכן, האישור העקרוני הוא מסמך רשמי בכתב שמקבלים בשלב הראשון ללקיחת משכנתא מאחד הבנקים. המסמך הרשמי כולל את הפרטים הבאים: סכום המשכנתא שהבנק מוכן לאשר, תקופת ההלוואה (עד 30 שנים), פירוט מסלולי תמהיל המשכנתא, ריביות, עמלות שונות, ביטוחים נדרשים וכדומה. האישור העקרוני מבטיח ללווים את קבלת הכסף לו הם זקוקים כדי להשלים את עסקת הנדל"ן ולרכוש את הנכס המבוקש.

יש לציין כי מדובר באישור כללי בלבד ולא בהצעה אישית, כלומר התנאים הסופיים של המשכנתא יסוכמו בשלב שבו מקבלים את המשכנתא. קבלת האישור העקרוני מהווה צעד ראשון ומשמעותי בתהליך הארוך לקבלת ההלוואה לרכישת דירת מגורים, קבלת האישור אינה כרוכה בעלויות עבור הלווים, לא חייבים לקחת את המשכנתא מהבנק שהוציא את האישור ולמעשה ללווים אין התחייבות מצדם כלפי הבנק, אך הבנק מחויב להצעתו כל עוד הלווים עומדים בתנאים שהבנק דורש.

דוגמה מספרית לאישור עקרוני למשכנתא

נניח ומר ישראלי מעוניין לרכוש דירת מגורים חדשה הנמכרת במחיר של 1.5 מיליון ₪. למר ישראלי יש הון עצמי בגובה 700,000 ₪, לכן הוא פונה אל הבנק ומבקש משכנתא בסכום של 800,000 ₪. מר ישראלי מעוניין לחתום על הסכם מכר מול מוכר הנכס, אך עליו לדעת בוודאות כי הבנק עומד מאחורי ההצעה ומוכן לספק לו משכנתא בסכום הנדרש. בדיוק למצב זה נועד אישור עקרוני למשכנתא, ואם הבנק מנפיק אישור עקרוני, מר ישראלי יכול להשלים את רכישת הנכס, לחתום על חוזה מכר ולשלם באמצעות ההון העצמי והמשכנתא.

יתרונות לקבלת אישור עקרוני מהבנק

- אישור עקרוני הוא מסמך רשמי של הבנק המאפשר ללווים לדעת לפני השלמת עסקת הנדל"ן מהו סכום המשכנתא שהבנק מוכן לאשר. כך הלווים לא מבזבזים זמן ומשאבים בגלל חיפוש אחר נכס שאינו מתאים להם מבחינת מחיר. האישור העקרוני כולל את סכום המשכנתא שהבנק מוכן להציע, והלווים יכולים לחפש נכסים בהתאם לסכום המשכנתא שהבנק מאשר.

- האישור העקרוני תקף לזמן מוגבל, בתקופה זו הלווים יודעים מהן הריביות שהבנק הציע להם והם יכולים לקבל החלטה פיננסית שקולה ואחראית יותר.

- שוק הנדל"ן למגורים בישראל רותח, על כל דירה יש קופצים רבים, ורוב המוכרים מעדיפים להתמקד בקונים פוטנציאליים שקיבלו אישור עקרוני להלוואה, לכן זהו יתרון משמעותי עבור מי שמעוניין לרכוש נכס כלשהו ולקבל עדיפות בעיני המוכר על פני שאר המעוניינים בנכס.

- האישור העקרוני מפרט את התנאים הבסיסיים בין הבנק ללווה, וכל עוד האישור בתוקף קל יותר לקבל את המשכנתא מהבנק וניתן לזרז את תהליך רכישת דירת החלומות.

איך ואיפה מקבלים אישור עקרוני למשכנתא?

שוק המשכנתאות בישראל מגלגל עשרות מיליארדי שקלים בשנה, ויש בו שחקנים רבים. רוב הישראלים לוקחים משכנתא מהבנק, למרות שכיום יש אפשרויות נוספות כמו משכנתאות מחברות ביטוח. הבנקים מתחרים ביניהם על כל לקוח ולקוח, לכן חשוב לערוך מכרז בין הבנקים וחברות המימון כדי לבחור את ההצעה המשתלמת ביותר ללווה.

את האישור העקרוני מקבלים לפני חתימה על חוזה מכר או חוזה מחייב אחר. יש לנהל משא ומתן יעיל מול הבנקים השונים כדי לשפר תנאים, להוזיל ריביות ולקבל הצעה טובה יותר. לווה הנחשב ללקוח בטוח בעיני הבנק זוכה לתנאים משופרים ויש לו קלפי מיקוח שכדאי לנצל. לכן מי שיש לו נכסים, עבודה קבועה, שכר טוב ויכולת ההחזר שלו גבוהה, יזכה למשכנתא טובה, זולה ומשתלמת יותר. זו הסיבה מדוע כדאי לקבל ייעוץ משכנתאות כבר בשלב זה. בעזרת יועצים מנוסים מכינים תמהיל משכנתא מותאם אישית וניתן להתמקח עם הבנקים כדי לשפר את ההצעה הראשונית שלהם למשכנתא.

יועצי המשכנתאות של פריים משכנתאות ופיננסים הם אנשי מקצוע מנוסים, יש להם ידע וכלים שונים המסייעים להם להשיג משכנתא בתנאים טובים יותר עבור הלווה, הם מכירים את דרכי הפעולה והחשיבה של יועצי המשכנתא של הבנקים, ובנוסף הם מכירים את כל המסלולים הקיימים ודואגים לאינטרסים של הלקוח ולא של הבנק. בעזרת יועצי המשכנתא המיומנים של פריים ניתן לשפר תנאים ולקחת משכנתא מותאמת אישית.

מידע פיננסי הנדרש לקבל אישור עקרוני

את הבקשה לקבלת אישור עקרוני לא חייבים להגיש לבנק בו מתנהל חשבון העובר ושב של הלווה, ניתן להגיש את הבקשה לכל בנק המציע משכנתאות. לאחר בחירת הבנק ממנו מעוניינים לקחת משכנתא ועל מנת לקבל אישור עקרוני להלוואה, הלווים צריכים לספק לבנק מידע פיננסי ומסמכים שונים. המידע הפיננסי שהבנק דורש כולל פרטים אישיים של הלווים, סטטוס משפחתי, מידע לגבי מקום העבודה, פרטים על המעסיק, רמת השכר של הלווים, מידע על נכסים נוסיפם בבעלות הלווים כמו נכסי נדל"ן אחרים, רכבים וכו', מידע על הלוואות והתחייבויות כספיות של הלווים ועוד.

עצמאים נדרשים לספק מידע פיננסי כמו שומת מס שנת המס האחרונה, אישור רואה חשבון או יועץ מס על ההכנסות לשנת המס הנוכחית, אישורים ומסמכים רשמיים על הכנסה ממקורות נוספים, אם ההכנסה הנוספת נובעת משכר דירה העצמאי נדרש לצרף לבקשה לקבלת האישור העקרוני גם חוזה שכירות בתוקף ואישור זכויות על בעלות בנכס.

לאחר שהבנק מקבל את כל המידע הפיננסי הדרוש עבורו, הבנק מחליט מהו סכום המשכנתא המאושרת ללווה ומהם תנאי ההלוואה (תקופת הלוואה, ריביות, עמלות שונות ועוד). לאחר קבלת האישור העקרוני הלווים יכולים להתחיל לחפש דירה לרכישה (או נכס אחר) ולהתקדם בהליך לרכישת הנכס המתאים להם.

תיאור תהליך קבלת אישור עקרוני למשכנתא

תהליך קבלת אישור עקרוני למשכנתא מאחד הבנקים מבוסס על שלושה שלבים עיקריים:

מילוי טופס בקשה למשכנתא – יש להגיש בקשה לקבלת משכנתא מהבנק באחת משלוש דרכים – פנייה טלפונית לבנק ושיחה עם יועץ משכנתאות, מילוי טופס בקשה מקוון באתר האינטרנט של הבנק, תיאום פגישה בסניף הבנק. בשלב זה יש לספק מידע לבנק, המידע כולל פרטים אישיים של הלווים (סטטוס משפחתי, מצב תעסוקתי, הוצאות שוטפות, הכנסות ועוד), מידע על הנכס כמו מיקום, שווי, סוג הנכס ומטרת השימוש בו, ויש לציין את הסכום הנדרש עבור הלווה.

פגישה בבנק וצרוף מסמכים נלווים לבקשה – כאשר מגישים בקשה לבנק כדי לקבל אישור עקרוני למשכנתא יש לצרף מסמכים ואישורים שונים, לרבות פרטים אישיים כמו העתק תעודת זהות וספח, פרטים על מקום העבודה ומקורות ההכנסה ועוד. הבנק בוחן את הבקשה והמסמכים ומגבש החלטה לגבי סכום המשכנתא ותנאי ההלוואה. הפגישה בבנק היא הדרך המקובלת לקבל האישור העקרוני, אך מומלץ לברר מראש אילו מסמכים יש להגיש על מנת לקבל את האישור ולחסוך התרוצצות וזמן.

תשובה וקבלת אישור מהבנק – לאחר שהבנק מסיים את בדיקותיו הוא מעדכן האם הבקשה מאושרת, אם הבנק מאשר את הבקשה הוא מפיק אישור עקרוני הכולל מידע על סכום ההלוואה, תנאי המשכנתא, ריביות, עמלות ועוד.

אילו פרטים נוספים יש לספק לבנק על מנת לבדוק את יכולת ההחזר?

הבנק זקוק למסמכים שונים על מנת לקבל החלטה האם לאשר את הבקשה למשכנתא ובאילו תנאים. להלן פירוט המסמכים שיש לספק לבנק על מנת לאפשר לו לבדוק את יכולת ההחזר ולקבל החלטה סופית האם לאשר את הבקשה:

- תדפיס עובר ושב מכל חשבונות הבנק של הלווה (3 חודשים אחרונים).

- צילום תעודת זהות + ספח.

- תעודת זכאות לזכאי משרד השיכון.

- פרטי השכלה.

- אישור זכויות / נסח טאבו עדכני.

- 3 תלושי שכר אחרונים (שכיר), שומת מס ואישור רואה חשבון לעצמאי.

- מידע אודות מקום העבודה, ותק עבודה ושכר חודשי.

- מידע על הנכס שמעוניינים לרכוש (מיקום, שטח הנכס, מספר חדרים, גוש חלקה וכו').

- תדפיס יתרת הלוואות.

- מידע פיננסי על מקורות הכנסה אחרים.

הבנק מבצע את בדיקותיו ובהתאם למדיניות שלו הוא מכריע האם לספק אישור עקרוני ובאילו תנאים. הבנק לא חייב לתת אישור עקרוני לכל לווה, אם מסורבים בבנק אחד מומלץ לפנות לבנקים אחרים מאחר ולכל בנק יש מדיניות שונה.

האם לאחר אישור עקרוני הדברים יכולים להסתבך?

הבנק מפיק אישור עקרוני למשכנתא לתקופה מוגבלת של 24 ימים, עם זאת, הבנק רשאי לבטל את האישור אם חל שינוי במצבו הפיננסי של מגיש הבקשה. באישור העקרוני מופיעה הסתייגות של הבנק הכוללת התייחסות לנכונות המידע והפרטים שנמסרו על ידי מגיש הבקשה. אם בבדיקה שהבנק מבצע הוא מגלה כי מידע לא נכון או אינו מלא, הבנק יכול להחליט כי הלווה אינו מסוגל לעמוד בתשלומי ההחזר, לכן באפשרותו של הבנק לבטל את האישור העקרוני.

חלק מהבנקים מפיקים אישור עקרוני למגישי הבקשה משכנתא טרם בדיקה יסודית ומעמיקה של הפרטים שהלווה ציין, ולפני בדיקת יכולת ההחזר של הלווה. כאשר הבנק מבצע בדיקה מקיפה ויסודית יותר הוא עשוי לגלות כי מגיש הבקשה לא מסוגל לעמוד בתשלומי ההחזר החודשיים, לכן הבנק רשאי לחזור בו מהאישור העקרוני ולסרב לבקשה, למרות שמגיש הבקשה התקדם במשא ומתן מול המוכר.

אם מגישים את הבקשה לקבלת אישור עקרוני יחד עם יועץ משכנתאות פרטי ממזערים את הסיכון לכך שהבנק יחזור בו ויבטל את האישור. יועץ משכנתאות מבצע תכנון פיננסי ובונה תמהיל משכנתא המותאם ליכולת ההחזר של הלווה, לכן הסיכוי שהבנק יבטל את האישור העקרוני נמוך מאוד.

איך יודעים אם קיבלנו ריביות טובות?

הוצאתם אישור עקרוני? אנחנו מציעים לכם כשירות ללא עלות בדיקה של ההצעה אותה קיבלתם מהבנק.

למה אנחנו עושים את זה?

מניסיוננו בקרוב ל 100% מהמקרים אנחנו מגלים שההצעה שהבנק נתן היא לא הטובה ביותר שאפשר להשיג. אנחנו לא יכולים להתחייב לריביות, אבל אנחנו מציעים את השירות שלנו רק במקרים שאנחנו מאמינים שנוכל לחסוך לפחות כמה עשרות אלפי שקלים.

למה הריביות שלנו טובות יותר?

אנחנו מנהלים משכנתאות בהיקפים של מעל מיליארד שקלים בשנה, זה כוח מיקוח מול הבנקים שכל לקוחותינו מרוויחים ממנו.

אנחנו חיים את עולם המשכנתאות ויודעים תמיד מי הבנק אליו נכון לפנות ומי מציע את המסלול המיוחד המתאים ביותר לכל מקרה.

אם אתם מהאנשים שחשוב להם לדעת שהם מקבלים את העסקה הטובה ביותר, אנחנו בפריים משכנתאות יכולים לספק לכם את זה

- אנחנו חוקרים לעומק את הצרכים שלכם כדי להתאים לכם את מסלול ההלוואה היעיל ביותר עבורכם.

- אנחנו מכירים כל טריק ופרצה בעולם המשכנתאות הישראלי וננצל אותם לטובתכם.

- אנחנו נעשה מכרז מחירים בין הבנקים ונרוץ עם העסקה שלכם מסניף לסניף עד שניהיה בטוחים שאי אפשר להשיג ריביות יותר נמוכות.

- זה יחסוך לכם עשרות עד מאות אלפי שקלים.

שאלות ותשובות על אישור עקרוני למשכנתא

כמה זמן לוקח לקבל אישור עקרוני למשכנתא?

הזמן לקבלת האישור העקרוני משכנתא קצר יחסית, ורוב הבנקים מציינים באתרים שלהם כי ניתן לקבל את האישור תוך 3 ימי עסקים בלבד. עם זאת, הבנקים כהרגלם לא ממהרים להתחייב לזמן מדויק. אם מגישים את הבקשה בצורה מסודרת ומצרפים את כל המסמכים והאישורים הנדרשים, יש מקרים בהם מקבלים את האישור העקרוני לאחר כמה שעות.

אגב, כדאי להיעזר בסימולטורים המופיעים באתרי הבנקים למשכנתאות כדי לבדוק זכאות לקבלת האישור והמשכנתא. באתרי הבנקים ניתן לעקוב אחר הטיפול בבקשה, בדרך כלל לאחר רישום ובאזור האישי.

לכמה זמן תקף אישור עקרוני למשכנתא?

אישור עקרוני תקף למשך 24 ימים, מכל הבנקים למשכנתאות. עם זאת, חשוב לציין כי ב-24 הימים שבהם האישור תקף, הבנק דורש מסמכים שונים ויש להמציא עבורו את כל המסמכים לפי דרישה. רק לאחר שהבנק בדק ואימת את הבקשה והמסמכים, הוא מתחייב לשמור על התנאים שנקבעו באישור העקרוני.

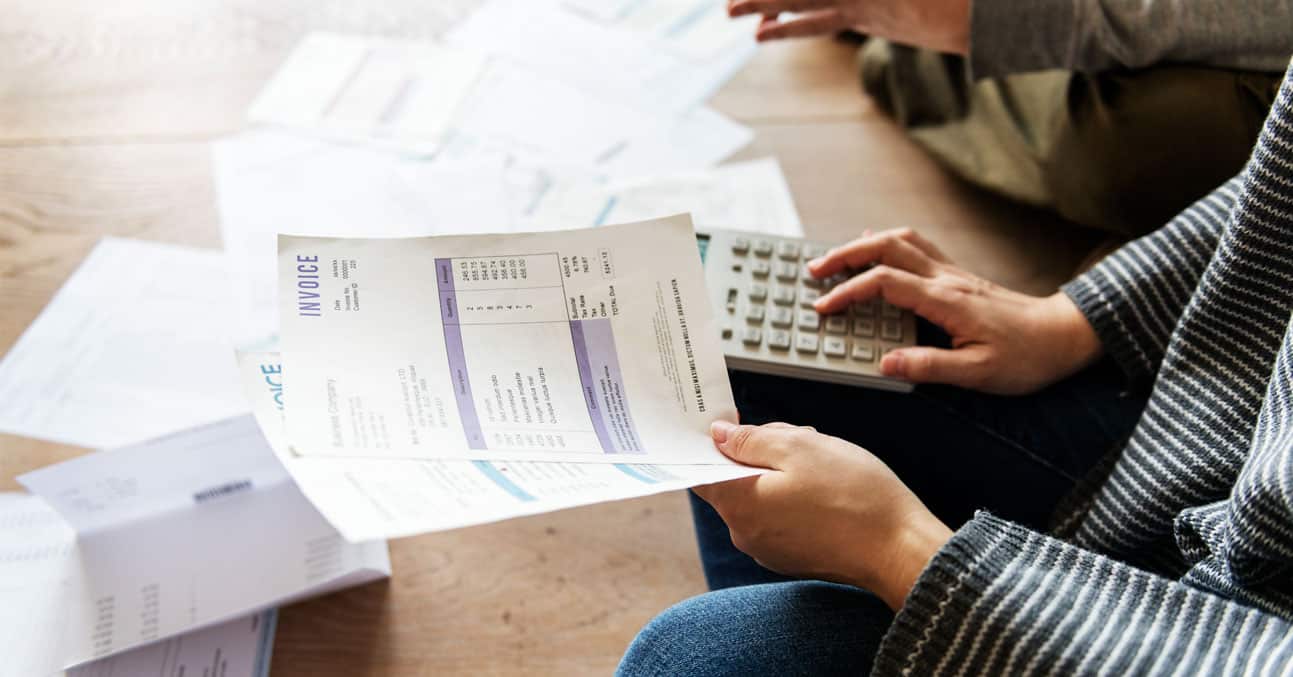

איך נראה אישור עקרוני למשכנתא?

אישור עקרוני לבקשת הלוואה לדיור הוא מסמך רשמי בכתב המופק על ידי הבנק. המסמך הרשמי כולל את שם הבנק ופרטיו, שם מגיש הבקשה (לווה), תאריך, תוקף האישור, סכום משכנתא מבוקש, תקופת ההלוואה בשנים, פרטי הלווים, פרטי הנכס שהלווים מעוניינים לרכוש, פרטי זכאות (רלוונטי עבור זכאי משרד השיכון), פרטי נכסים נוספים בבעלות הלווים אם יש, פרטים אודות הרכב ההלוואה (מסלולים, סכום, תקופה הלוואה לכל מסלול, ריבית שנתית, אופן החזר ועוד). בסוף המסמך הבנק מוסיף הערות והבהרות לגבי האישור העקרוני.

איך נראה אישור עקרוני דיגיטלי?

הבנקים מציעים כיום גם אישור עקרוני דיגיטלי למשכנתא, וקיימת אפשרות לשוחח עם יועצי המשכנתא של הבנק באמצעות יישום כמו זום. בעקבות התפרצות נגיף הקורונה, חלק מהבנקים החלו להציע ללווים תהליך דיגיטלי לקבלת משכנתא, ניתן להגיש באופן מקוון את הבקשה לקבל הלוואה לרכישת דירה, לצרף מסמכים לפי דרישה, ועם סיום ההליך הדיגיטלי מקבלים תוך זמן קצר למייל אישור עקרוני דיגיטלי הנראה כמו האישור הרגיל בכתב.